Las entidades financieras en nuestro país -Las 24 entidades agrupadas en la Asociación Española de Banca (AEB) + las 9 de la Confederación Española de Cajas de Ahorro (CECA) + las 42 de la Unión Nacional de Cooperativas de Crédito (UNACC), las conocidas como cajas rurales – suman un volumen de activos que multiplica por 2,66 el PIB español, a diciembre de 2024; PIB que se situó en 1.594.330 millones de euros.

Con datos de los anuarios de AEB, CECA y UNACC de 2024, el volumen de activos de sus entidades asociadas, expresado en millones de euros, es el siguiente:

- Las 24 entidades de AEB aglutinan el 74% 3.133.938

- Las 9 entidades de la CECA aglutinan el 22,66% 959.485

- Las 42 entidades de UNACC aglutinan el 3,34% 141.640

El total de activos de las entidades financieras suma 4.235.063

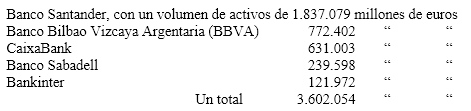

Hago esta introducción para ayudar a entender uno de los ejes de este artículo: la concentración bancaria en España. Esta concentración se mide internacionalmente tomando la suma de los activos de las 5 entidades más grandes (índice Herfindahl-Hirschman (IHH), que en nuestro caso son:

Las cinco entidades más grandes conforman un oligopolio financiero que concentra el 85,05% del total de activos del sector -en 2008, la concentración bancaria en España era del 42%-. La concentración bancaria en la UE, en promedio, en 2024 era del 67,28%. Si algún lector tiene interés, no tendría ningún inconveniente en desagregar estas macro cifras por entidad y/o asociación patronal bancaria.

A la vista de estos datos, es comprensible la posición del Gobierno al mostrarse en contra de la operación hostil que el BBVA ha intentado para hacerse con el Banco Sabadell. De haber salido adelante la pretensión del BBVA, la concentración bancaria hubiese alcanzado el 87,35%, al unificarse BBVA y Sabadell, y pasar Ibercaja a formar parte del Top 5.

Es importante entender y tomar conciencia del nivel de concentración bancaria, pues, con las reglas del libre mercado, las cinco grandes entidades marcan la tendencia al resto del sector financiero. Aunque las entidades se agrupen básicamente como lo han hecho a lo largo de su historia, exceptuando: Caja de Ahorros y MP de Ontinyent y Colonya Caixa d`Estalvis de Poyença, el resto de entidades que se organizan en CECA pasaron de ser cajas de ahorros a bancos.

Esto puede parecer una cuestión menor; que sean cajas o sean bancos, pero no lo es, pues la diferencia es si los beneficios se reparten en dividendos o si se destinan a obra social, como ocurría antiguamente. El cambio lo señaló políticamente el Fondo Monetario Internacional (FMI) en la década de los 90 del pasado siglo y lo voceó en España el “prestigioso” Rodrigo Rato, vicepresidente del Gobierno y Ministro de Economía con el Señor Aznar. El Sr. Rato decía que “las cajas de ahorro no puede ser entidades sin dueño”, es decir, no puede haber empresas que no tengan accionistas. Esta orientación política, puramente liberal, contra las cajas de ahorro llevó a una campaña de desprestigio de las cajas; en muchas de las ocasiones merecido, pero que la finalidad era que el sector bancario, puramente privado, fagocitase al sector de cajas de ahorro, que eran entidades sin ánimo de lucro propiedad de los impositores, las entidades sociales y municipales.

Antes de la crisis financiera e inmobiliaria de 2008, el sector financiero se dividía del siguiente modo: 50% de los activos los acaparaban los bancos, las cajas el 45,4% y las cajas rurales el 4,6%. La comparativa deja claro hasta qué punto el objetivo del capital financiero internacional se ha conseguido: el 96,6% del volumen de activos está en manos de bancos, independientemente de la asociación patronal en que se organizasen las entidades.

El proceso de concentración bancaria en España no comenzó con la crisis de 2008, ni ha finalizado tras darla oficialmente por cerrada. Un par de ejemplos:

- En 1982, el Estado puso 291.000 millones de pesetas (1.750 millones de euros), para sanear Banca Catalana, el Banco que en 1959 se montó la familia Pujol; entidad que terminó siendo absorbida en 1984 por el Banco de Vizcaya ´hoy inserto en el BBVA-.

- En 1978, Banesto adquirió el Banco Coca. En diciembre de 1993 Banesto fue intervenido por el Banco de España y en 1994 fue adquirido por el Banco Santander.

Podría citar otros ejemplos, como el de Banco de Valencia, hoy digerido por Caixabank, los 18 bancos del Grupo RUMASA o Banco Simeón. Estos y otros muchos casos configuran la historia de la concentración de la banca en España, pagada, la mayoría de las ocasiones, con dinero público. En este sentido, cabe concluir que la viabilidad de una entidad financiera no reside en si es de naturaleza pública o privada, sino de cómo es gestionada. Por ende, con los mismos motivos que se entregaron las cajas a los bancos, podrían haber entregado los bancos a las cajas, o haberlos nacionalizado a todos, a fin de cuentas, todos lo hemos pagado.

En el año 2000 había 206 entidades financieras, entre bancos, cajas de ahorro y Coop. de Crédito. Hoy suman 75, por lo que la crisis de 2008 y los años posteriores tiene la peculiaridad de que la concentración bancaria se ha acelerado brutalmente, reduciéndose el número de entidades en un 64%.

Lo peor de este proceso acelerado de concentración, ha sido que por el camino se han destruido más de 120.000 puestos de trabajo y se han cerrado más de la mitad de las oficinas bancarias que había antes de 2008. Y todo esto nos ha costado 65.000 millones de euros públicos para el saneamiento de las entidades, más los 35.000 millones de la SAREB; al hacerse cargo el Estado de los inmuebles de las entidades. Un total de 100.000 millones de euros que bancos y banqueros no han devuelto a los contribuyentes.

El Estado, todos los gobiernos, tiene su responsabilidad en este devenir y en la cautividad que sufren los clientes de los bancos, pues no tenemos opciones públicas para domiciliar la nómina o la pensión, para pagar los recibos de los suministros domésticos, para depositar nuestros ahorros o para acceder a un préstamo hipotecario. Renunciar a dotar al Estado de banca pública, no para competir con las entidades privadas, sino para dar una solución a la sociedad que está siendo esquilmada a base de comisiones bancarias e intereses.

Hay unos gobiernos que tienen más culpa que otros, sin duda. Por ejemplo, Felipe González fue quién abrió la puerta a la privatización de la banca pública agrupada en Argentaria; operación de privatización que completó Aznar. Zapatero y Rajoy, muy particularmente este último y su ministro de Economía, Industria y Competitividad, el Sr. De Guindos, remaron a favor de la banca en la concentración bancaria de la crisis de 2008. Y el gobierno actual, habiendo que reconocer que se ha opuesto a que la concentración bancaria continúe, ha dilapidado en buena medida la posibilidad de dotar al país de una banca pública, que cubra las necesidades básicas de la mayoría social, al integrar Bankia en Caixabank, pues Bankia era una entidad 100% pública, saneada con 22.000 millones del erario público.

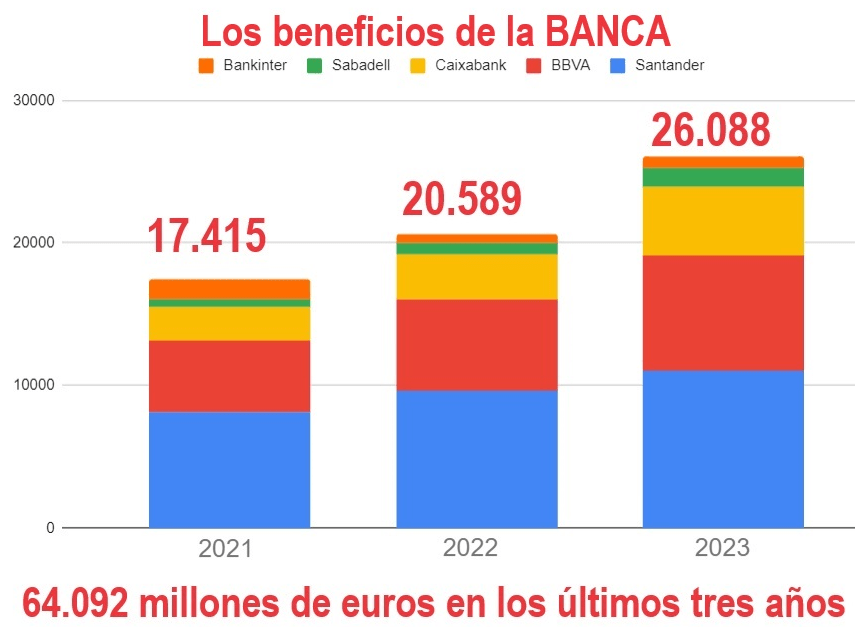

Entre las tres primeras entidades: Caixbank 18,5 + Santander 15 + BBVA 11, suman 44,8 millones de clientes. Es decir, que el 99% de la sociedad estamos cautivos y desarmados, en manos de un sector de actividad privada privilegiado.

Debe estar conectado para enviar un comentario.