En los últimos meses venimos asistiendo a un constante ataque desde distintos medios de comunicación, y de todo tipo, poniendo en cuestión el actual Sistema Público de Pensiones, esto no sería ninguna novedad, ya que desde que accedí al mundo laboral hace ya 50 años ya sucedía, pero ahora ante el fracaso de todas las estrategias anteriores se trata de enfrentar a las nuevas generaciones de trabajadores jóvenes con los actuales pensionistas.

Parten los críticos de las pensiones públicas de la falsa premisa de que el sistema actual no es sostenible diciendo que para garantizar las prestaciones se tienen que destinar recursos públicos que sería necesario destinar a otros objetivos. Que el sistema Público actual no ingresa lo que gasta y, por tanto, su perspectiva si no acude el Estado en su rescate es la quiebra del Sistema.

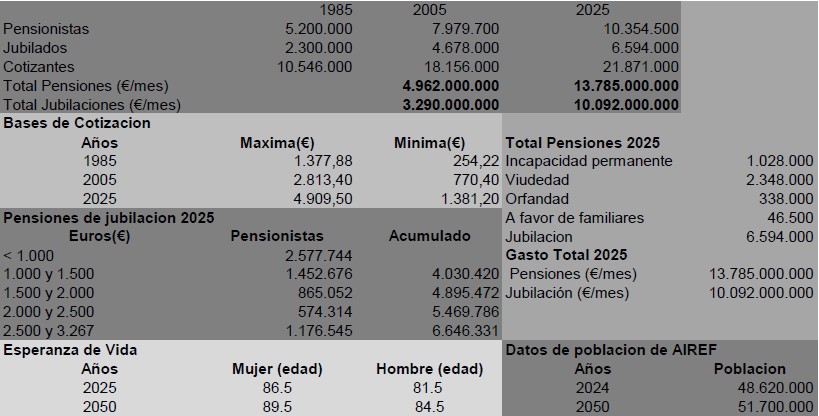

Para poner en cuestión al Sistema se suele utilizar el argumento de que los pensionistas actuales cobran unas pensiones muy superiores a la media del salario actual de los trabajadores, y en particular de los jóvenes. Este postulado es radicalmente falso. El salario medio reconocido en el último informe del Ministerio de Trabajo es de 2.531 € mensuales, y la pensión media está situada en 1.320 € mensuales.

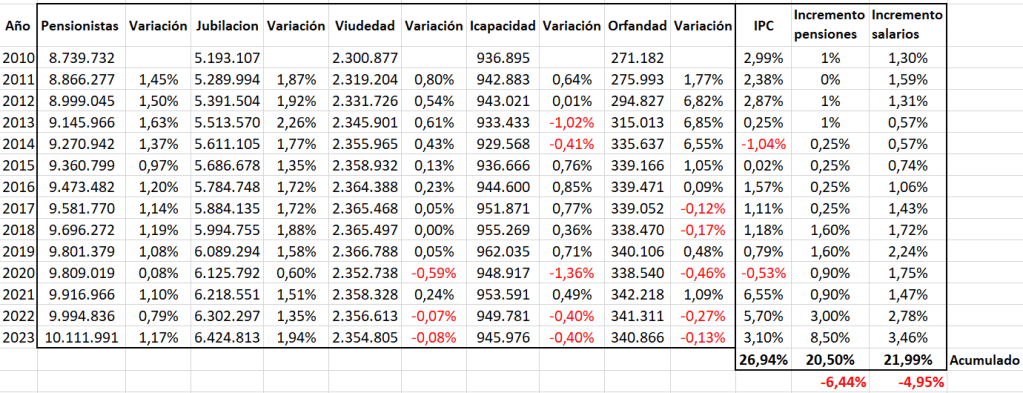

La realidad del contenido del Sistema Público de Pensiones nos lleva a comprobar que, en la actualidad, de los 10,5 millones de pensionista, sólo 6,5 millones pertenecen a jubilación, el resto son de viudedad (2,4 millones), orfandad (350 mil); invalidez (1,1 millones); y en favor de familiares (46 mil). Pues bien, de los 6,5 millones de pensiones de jubilación 2,5 millones no alcanzan los 1.000 € de pensión, y otros 1,5 millones no llegan a los 1.500 €; solo 1,2 millones tiene una pensión superior a los 2.500 €. Y todo a lo anterior hay que poner el detalle de que son cantidades brutas, es decir que un pensionista que percibe una pensión de 3.000 € se le aplica una retención de un 23/24%.

La segunda consideración sobre el actual Sistema Público de Pensiones viene dada por su naturaleza: un sistema de reparto que consiste en la solidaridad intergeneracional, es decir, los trabajadores de hoy con sus cotizaciones y las de los empresarios, pagan las pensiones de hoy; al igual que los pensionistas de hoy, cuando estábamos en activo, pagamos las jubilaciones de nuestros antepasados. Y este sistema solidario es el actual objeto de ataque y destrucción por parte de los “grandes intereses económicos del país”, bancos, aseguradoras, fondo de inversión, etc. Y, por supuesto de los empresarios.

El argumento que se han buscado es que los pensionistas viven muy bien a costa de las cotizaciones que realizan los jóvenes de hoy en día, y que esta situación dificulta que los actuales trabajadores tengan un nivel de vida adecuado. Entre estas carencias ponen el problema de la vivienda. En definitiva, como a lo largo de muchos años de crítica no han conseguido destruir el sistema, y que la mayoría de los trabajadores suscribieran planes de pensiones privados; la última estrategia es enfrentar a los jóvenes con sus mayores.

Tal como he señalado anteriormente, no es cierto que los pensionistas cobren esas cuantías que se exhiben por parte de la derecha mediática (sólo un porcentaje menor lo cobra), y lo que deben hacer los poderes mediáticos, y entre ellos los empresarios, es reconocer unos salarios dignos, y no someter a especulación bienes que son “vitales” en el devenir de las personas: sanidad, educación, vivienda, jubilación y dependencia, servicios que se deben garantizar si o si, por un Estado que, en el artículo 1 de su Constitución proclama “como un estado social y democrático de derecho.” Igual que en su artículo 43, se reconoce el derecho a la salud, y la obligación de los poderes públicos de llevarlo a cabo; en su artículo 47, se reconoce el derecho de los españoles a una vivienda digna, y la obligación de promoverlas; del mismo modo el artículo 50, establece que los poderes públicos garantizarán, mediante pensiones adecuadas, y periódicamente actualizadas, la suficiencia económica de los ciudadanos durante la tercera edad.

El problema de la vivienda, o de los bajos salarios de los trabajadores no son consecuencia del pago de las pensiones, como pretende hacer ver la patronal, dejando caer que si no tuvieran que pagar el 28% del salario (entre la cotización empresarial y la del trabajador), ese porcentaje podría ir al bolsillo de los trabajadores. La ventaja es que las mentiras tienen las patas muy cortas. Solo basta tomar un ejemplo actual para ver cuál es la realidad de los trabajadores y desmontar esa “alegoría empresarial”. En estos últimos años en los que se ha subido un poco más dignamente el Salario Mínimo Interprofesional, hemos podido comprobar como la patronal, año tras año ha venido “compensando y absorbiendo” los pequeños incrementos, cuando el trabajador tenía cualquier complemento. Y eso que estamos hablando de salarios muy poco por encima de los 1.000.-€ ¿Sabéis al bolsillo de quién iba a ir ese 28% de las cotizaciones sociales?, ya os lo digo yo, al de los empresarios, por la vía de la compensación y absorción. En pocos años estaría totalmente neutralizado, y por contra los que no encontraríamos es que los jóvenes de hoy, sobre todo los de salarios más modestos, el día de mañana ni tendría un salario digno, ni una vivienda en condiciones, y tendrían un gran problema con su jubilación.

Para los más moderados, es decir, aquellos que no plantean la destrucción del sistema, sino que hay que llevar a cabo una reforma del Sistema, la consigna es que se establezca un sistema de capitalización en lugar de reparto, esto es, que cada trabajador cobre de pensión en función de lo que ahorre o aporte. Consagrando de esta manera todavía más la desigualdad social. Porque los salarios más bajos se verían abocados a pensiones todavía más bajas, y ello llevaría a que se fomentasen mucho más los fondos privados. “Como la Sanidad no funciona bien”, más Sanidad privada y concertada; como la “educación pública no funciona bien”, ídem de ídem. Y lo mismo se pretende con estas iniciativas.

Las pensiones públicas, al igual que el Sistema Público de Salud, o la Educación, no pueden estar sometidos al criterio “mercantilista” del beneficio. Son instrumentos que garantizan o deben garantizar la equidad entre los ciudadanos y, por tanto, si se necesitan más ingresos que se suban las cotizaciones sociales; y si el Estado tiene que aportar fondos para garantizar su funcionamiento debe formar parte de sus prioridades. Nadie se pregunta si las Empresas Municipales de Transportes, o las Compañías de Metro dan beneficios. Son un servicio público, y como tal deben funcionar. Los que cuestionan el ACTUAL Sistema Público de Pensiones debían cuestionar primero la especulación tan brutal que se produce con la vivienda, o la acumulación de riqueza en manos de unos pocos. La Comunidad de Madrid desde el año 2024 ha subido el precio del módulo de la vivienda de protección pública un 30%, bajo el argumento de que si no lo subía las empresas no construía viviendas públicas. ¡SIN COMETARIOS!

José Antonio Serrano

Abogado laboralista y sindicalista

Debe estar conectado para enviar un comentario.