La publicidad está adherida de tal manera a nuestras neuronas que resulta imposible desprendernos de ella, estés donde estés, hagas lo que hagas, mires donde mires. Es una sombra artificial pegada a nuestras suelas que, en determinados momentos, se convierte en un asedio insoportable para la mente por lo reiterativo de su mensaje que se introduce durante un tiempo en nuestra vida cotidiana, aunque lo que se publicite nos importe un bledo o esté muy alejado de nuestras posibilidades económicas. Y, también de la ideología que rezuman algunos de sus mensajes que solo son la extensión de una estrategia política que se publicita como si fuera un producto que se puede comprar con un chasquido de los dedos.

La publicidad es ante todo un negocio, para el anunciante que espera vender más y mejor su producto y, sobre todo, para los medios de comunicación cuyas cuentas y supervivencia se sustenta en los ingresos publicitarios que percibe, en especial, con las campañas que periódicamente ponen en marcha las grandes marcas. Relación de dependencia que muchos analistas de los medios de comunicación consideran un condicionante de su independencia informativa. Todos sabemos que hay determinadas marcas muy conocidas de las que nunca se informa sobre sus problemas y dificultades internas, por la ingente cantidad de dinero que invierten en los medios. Por eso nunca encontraremos una información, crítica o no, sobre las interioridades de gestión del El Corte Inglés, MAPFRE, Mutua Automovilística, y otras muchas que están en la memoria de todos.

Asedio que creció sin límite con internet por la facilidad de la compra a distancia y la difusión masiva de videos publicitarios, hasta el punto de convertir la publicidad en un fenómeno insertado en nuestras vidas como un elemento más de nuestro existir en el que ya ni reparamos en cuanto a su influencia en la mente. Influencia que condiciona nuestro comportamiento desde lo más básico que es estimular el deseo de compra, a lo más oculto en lo que solemos pensar: la acentuación de la estratificación clasista de la sociedad a través del valor de los objetos que se publicitan que definen el nivel de vida y de clase de su poseedor.

Publicidad que ya no se centra en las características funcionales del objeto en cuanto a los beneficios que ofrece para facilitar tareas cotidianas de todo tipo, sino que se nos presentan asociados a anhelos humanos. De ahí la expansión de términos como aspiracional, exclusivo o exclusividad que el mensaje publicitario utiliza para asociar el objeto que se publicita con el triunfo, el éxito y el ascenso social. Mensajes que se propalan en campañas masivas y machaconas que usan estas herramientas para ocultar un objetivo político o mercantil de quienes las pagan que, en el fondo, esconde una lucha por el control de su sector estratégico del mercado y sus efectos sociales.

Un ejemplo de bombardeo de impactos publicitarios ha tenido lugar estos meses pasados, con el enfrentamiento entre dos de los cinco grandes bancos: BBVA y Sabadell. El primero para convencer a los accionistas del Sabadell de las bondades de canjear sus acciones por las de la entidad vasca, y el segundo justamente para lo contrario; convencer a sus accionistas para que no aceptasen la oferta del BBVA. Ha sido una guerra mediática que ha machacado a los accionistas del banco catalán y a todas y todos los que, sin tener acciones de ninguna de las entidades, ni interés en el asunto, hemos tenido que soportar los machacones mensajes.

Los medios de comunicación utilizados por estas dos entidades financieras han sido agraciados con una lluvia extra de dinero sobre los ingresos ordinarios por publicidad. Según la web de “Infoperiodistas”, entre los dos bancos han gastado en torno a 70 millones de euros extraordinarios en esta campaña: 40 Sabadell y 30 BBVA ¿Estará en los 10 millones de diferencia el resultado de la OPA, a favor de la entidad catalana?

Como señalábamos más arriba, los medios ya se cuidan muy mucho de no informar de cuestiones relativas a las consecuencias que para la sociedad tiene el contenido del producto anunciado y las estrategias políticas de las marcas anunciantes.

La operación bancaria aludida tiene consecuencias para la sociedad; que el sector financiero continúe su proceso de concentración. No informar de algo tan importante es una contradicción con la naturaleza misma y la razón de ser de los medios de comunicación. La consecuencia es que los medios de comunicación dejan de ser independientes, dejando por ende de cumplir con su supuesta vocación de informar verazmente, con pluralidad e independencia.

Algunos datos de interés que, quizá, no estén al alcance de todos; porque los medios de comunicación de masas no se hacen eco de ellos, o no suficientemente:

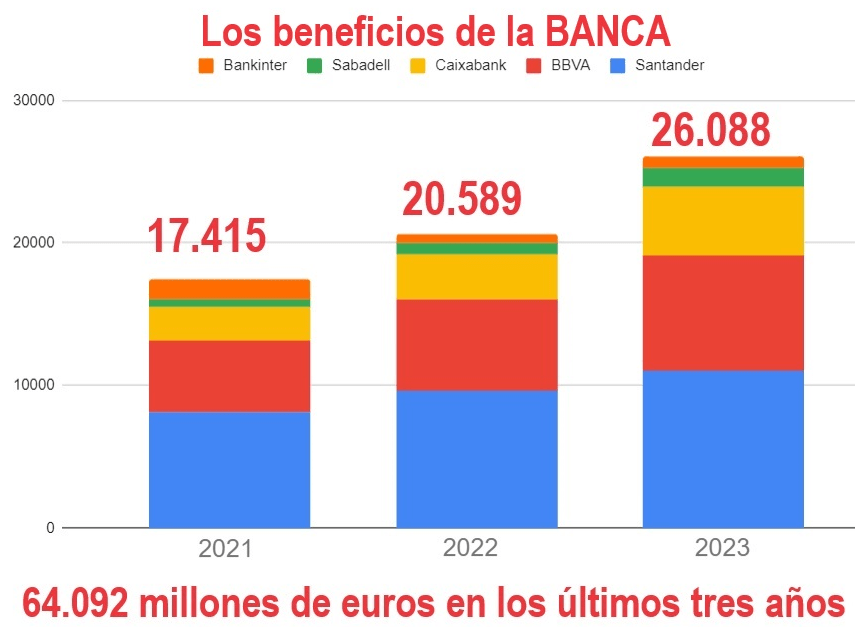

- En España se ha conformado un oligopolio financiero en el que más del 70% del sector se concentra en cinco entidades, por volumen de activos: Santander, BBVA, Caixabank, Sabadell y Bankinter.

- La concentración bancaria no es nueva en nuestro país, viene produciéndose desde el pasado siglo, sin bien se ha acelerado desde 2008:

En 1980 había en España 192 bancos comerciales y 84 cajas de ahorros. 2024 se cerró con 46 entidades bancarias y 2 cajas de ahorros -sin contar las 58 cajas rurales existentes-.

- La reducción de entidades financieras ha provocado un oligopolio de 5 entidades con consecuencias muy perjudiciales para la sociedad, al ser el bancario un negocio cautivo, en ausencia de una banca pública que preste servicios básicos y de depósito:

Desde la crisis de 2008 han cerrado en España el 60% de las oficinas existentes -unas 28.000 sucursales-. Y se ha perdido el 47% de los puestos de trabajo en el sector -unos 128.000 trabajadores y trabajadoras menos-.

Como consecuencia de lo anterior, en estos 17 años ha aparecido el fenómeno que conocemos como “la España vaciada”. La banca no es la responsable única de este fenómeno, pero sin lugar a duda el cierre masivo de oficinas ha contribuido en gran medida, pues el 29% de los municipios (2.341 pueblos) no tienen oficina bancaria, ni tan siquiera un cajero automático.

A los datos anteriores habría que añadir que el erario público prestó a las entidades más de 100.000 millones de euros de dinero público (65.000 en dinero para el saneamiento + 35.000 de los pisos de la Sareb), para salvarlas de la crisis financiera de 2008, de la que ellos mismo, los banqueros habían contribuido a crear. Dinero que las entidades no han retornado al Estado, aunque el entonces Ministro de Economía del Gobierno de Rajoy, y hoy vicepresidente del Banco Central Europeo, Luis de Guindós, aseguró que el rescate no le costaría un euro a los españoles.

Esto no son más que algunos retazos de lo que hay detrás de los productos y estrategias de un sector, que se publicita como si fuese muy beneficioso para la sociedad en general y sus clientes en particular.

El consumidor está desvalido ante la oferta si los medios de comunicación no ponen a su disposición la información completa. La información que damos, a colación del intento fallido de OPA del BBVA al Banco Sabadell bien podría aplicarse al sector farmacéutico, a las empresas de la salud, a las del automóvil o a las de la energía, entre otras muchas; incluso en la política.

Debe estar conectado para enviar un comentario.