Julio Rodríguez López es natural de Motril (Granada), Doctor en Ciencias Económicas por la UCM, Estadístico Superior del Estado al servicio del Instituto Nacional de Estadística (INE) y Economista Titulado del Servicio de Estudios del Banco de España, Consejero de Economía e Industria de la junta de Andalucia (1982-1985). Fue presidente del Banco Hipotecario de España en el periodo 1985 – 1994, presidente de Caja Granada, 1994 – 2001, presidente del Consejo Social de la Universidad de Granada (1999 – 2003), gerente de la Universidad de Alcalá de Henares (2006 – 2008) y, desde 2002 es vocal del Consejo Superior de Estadística (INE).

Pregunta.- El presidente de Correos, Pedro Saura, (se puso al frente de la entidad a finales de 2023), ha hecho públicas las líneas generales del Plan Estratégico de Correos para el quinquenio 2024-20028, que incluye un eje de servicios financieros. Con lo que conoces de este plan ¿Qué opinión te merece?

De entrada, considero que el presidente de Correos aporta ideas positivas en la entrevista, en la que destaca su propósito de crear una entidad de dinero electrónico (EDE) y su interés por recuperar “los antiguos valores” de la Caja Postal de Ahorros, entidad que se integró en Argentaria, corporación esta última que, en 1999, el gobierno presidido por el Sr. Aznarterminó de vender al BBV, que pasó a ser el BBVA. Se trata ahora de que la SEPI autorice el primer paso anunciado por Pedro Saura. Una EDE no es un banco y solo puede prestar servicios básicos, pero así y todo puede contribuir a reducir la exclusión financiera que sufre sobre todo la “España vaciada”. Será importante conocer el talante del gobierno y del Banco de España ante el propósito del presidente de Correos.

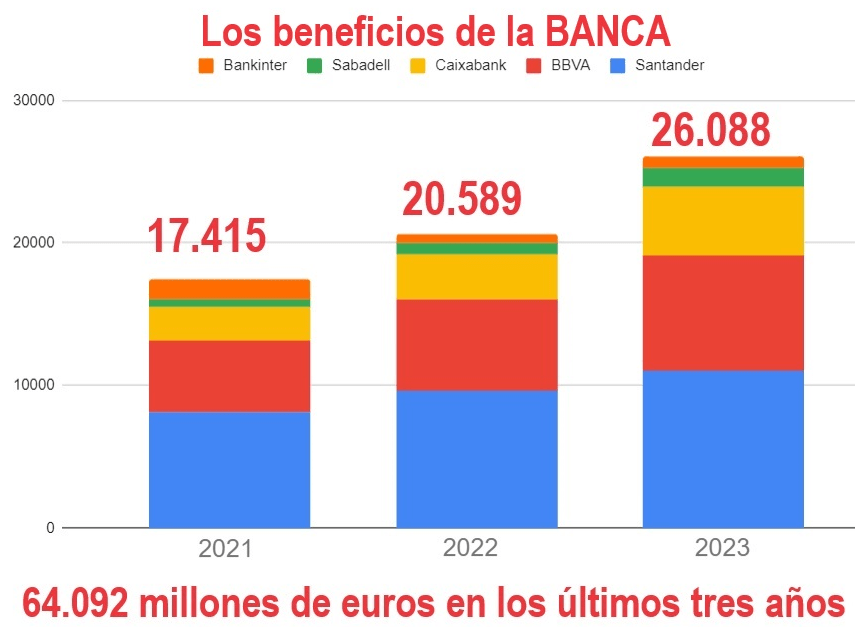

El sistema financiero español adolece de una excesiva concentración. Cuatro entidades (Santander, BBVA, Caixabank y Sabadell) concentran más del 70% de los activos bancarios, posiblemente el sistema bancario con mayor concentración de activos bancarios en manos de unos pocos bancos en Europa. Se trata de un auténtico oligopolio bancario con amplias consecuencias negativas y que aún se puede concentrar más si el BBVA absorbe al Banco de Sabadell.

Una EDE no es un banco y solo puede prestar servicios básicos, pero así y todo puede contribuir a reducir la exclusión financiera que sufre sobre todo la “España vaciada”

El sistema financiero español adolece de una excesiva concentración. Cuatro entidades concentran más del 70% de los activos bancarios (…).Se trata de un auténtico oligopolio bancario con amplias consecuencias negativas

Pregunta.-Según datos de Correos, de los 8.132 municipios que hay en nuestro país, 4.500 tienen menos de 5.000 habitantes, y de ellos, 3.400 no tienen sucursal bancaria ¿Se está a tiempo de revertir la exclusión financiera que afecta a cerca de 2 millones de personas?

La exclusión financiera (incapacidad para acceder a los servicios financieros necesarios de forma apropiada) que se ha producido, sobre todo a nivel territorial, va a ser difícil de paliar. Es posible corregirla o paliarla, sobre todo si existe voluntad política de mejorar la situación que se ha creado tras la reducción sustancial del número de sucursales y también de cajeros. Los protocolos firmados por las patronales bancarias” para acabar con la exclusión financiera de los mayores” en 2021 y 2022 han supuesto solo mejorías parciales de la situación.

Pregunta.- Hay cerca de 2 millones de personas que no tienen acceso físico a una entidad financiera, pero casi 13 millones, más del 26% de la población, está en riesgo de pobreza y/o exclusión social. Las entidades financieras privadas también excluyen en función de la capacidad económica ¿Qué banca básica debería proporcionar el Estado para paliar estos tipos de exclusión?

La mejoría de la situación de la población en riesgo de exclusión social corresponde sobre todo a la política socioeconómica de todas las administraciones públicas. Las entidades de crédito deben de colaborar con dichas políticas sociales. El Estado debe de contribuir a queel sistema financiero esté menos concentrado que en este momento, para lo cual es necesario que exista un segmento de banca pública. Este debe de estar compuesto por el ICO, reforzado en su capacidad de préstamo, y por una mayor presencia de Correos, primero a través de la EDE para la que necesita de autorización, y después con la extensión de la EDE hasta un banco público que aproveche la extensa red de oficinas de correos -en torno a 2.400- para reducir la exclusión bancaria derivada del cierre masivo de sucursales y de cajeros de las entidades privadas. A esto hay que añadir la creación definitiva de la Autoridad de defensa del cliente financiero para la resolución extrajudicial de conflictos entre las entidades financieras y los clientes.

Es necesario que exista un segmento de banca pública (…) compuesto por el ICO (…) y con la extensión de la EDE hasta un banco público que aproveche la extensa red de oficinas de correos para reducir la exclusión bancaria derivada del cierre masivo de sucursales y de cajeros de las entidades privadas.

Pregunta.-Eres buen conocedor de la situación de la vivienda social y del drama que sufren muchos españoles y españolas, particularmente la juventud ¿Las políticas de vivienda social se pueden ver favorecidas por un instrumento de banca pública, por ejemplo recuperando el enfoque social de las hipotecas que otorgaban las cajas de ahorro en los tiempos en los que no competían con los bancos?

Desde la década de los años noventa desapareció el Banco Hipotecario de España (BHE), integrado en el BBVA. La cartera de crédito de dicho banco público equivalía al 40% de la financiación crediticia destinada a la construcción de viviendas de protección oficial (VPO). Dicho banco tenía en 1991 presencia en las capitales de casi todas las provincias de España, presencia que estimuló el gobierno socialista en los años ochenta para lograr el cumplimiento de los planes plurianuales de vivienda. Estos planes promovían la construcción de un volumen significativo anual de nuevas VPO, en su mayoría destinadas a la venta en propiedad. El resto de la financiación crediticia para la promoción y venta de las VPO lo habían aportado las cajas de ahorros. Estas entidades suponían el 50% del sistema financiero español en 2007 y destinaban un tercio de sus beneficios a la Obra Benéfico-Social, con la que subvencionaban abundantes actividades sociales y culturales. La crisis de 2007-08 afectó seriamente a las cajas, que habían concentrado el 63% de su cartera de créditos en préstamos al subsector inmobiliario. Las ayudas públicas destinadas a sanear el sistema bancario (unos 63.000 millones de euros)impulsaron el cambio desde cajas de ahorros a bancos, con lo que desde la segunda década del siglo XX desaparecieron en la práctica las cajas como banca alternativa.

El Plan Cuatrienal de Vivienda 2013-2016 fue el primero de los planes plurianuales de vivienda en no incluir objetivos de VPO a iniciar ni tampoco recogió garantía de financiación crediticia para la promoción de viviendas protegidas, situación que se ha repetido en los posteriores planes plurianuales. El número de viviendas protegidas iniciadas y terminadas descendió de forma espectacular a partir de dicho plan cuatrienal, establecido por el gobierno del Partido Popular. Las calificaciones definitivas (viviendas terminadas) anuales de viviendas protegidas pasaron de 53.300 en 2012 a 8.850 en 2023, evolución que ha contribuido a acentuar el problema de la vivienda en España desde la década de los años noventa. La desaparición de las cajas de ahorros y del BHE ha contribuido, pues, a exacerbar el problema citado.

Las viviendas protegidas anuales pasaron de 53.300 en 2012 a 8.850 en 2023, evolución que ha contribuido a acentuar el problema de la vivienda en España desde la década de los años noventa

Pregunta.-¿Sufre el Estado un problema de dependencia respecto a las entidades financieras privadas, por ejemplo cuando tiene que acudir a ellas para poner en circulación las líneas de crédito que lanza el Instituto de Crédito Oficial (ICO)? Y ¿Estas líneas de crédito, no se desvirtúan por el encarecimiento que las entidades privadas imponen a los destinatarios, en forma de seguros u otros productos propios?

Tanto la AIREF como la propia Comisión Europea han indicado que sería conveniente que el ICO prestase directamente a las actuaciones de política económica y que no se limite a traspasar los recursos prestables, en gran medida procedentes de los fondos europeos, a los bancos privados, que priorizan la distribución de tales recursos a sus clientes preferentes. El ICO debe, pues, de prestar directamente a los sectores favorecidos por los objetivos de política económica, lo que requiere de una mayor dimensión de dicha entidad pública. Dicha actuación del ICO resulta muy necesaria para conseguir financiar un mayor volumen de viviendas protegidas. El ICO debería de abrir oficinas en las capitales de provincia para favorecer un mayor acceso a la financiación que aporta, en mejores condiciones que la banca privada.

El ICO debería de abrir oficinas en las capitales de provincia para favorecer un mayor acceso a la financiación que aporta, en mejores condiciones que la banca privada

Pregunta.- Si finalmente el Plan Estratégico sale adelante ¿En qué medida el ICO podría formar parte de ese polo de banca pública?

El ICO es en la práctica el único componente de la banca pública, situación que se prolongará hasta que Correos amplíe su presencia en la prestación de servicios financieros a los hogares y se pueda volver a crear una entidad de características equivalentes a la desaparecida Caja Postal de Ahorros.

Pregunta.-¿Qué opinas sobre la confusión que hay entre banca pública y que el Estado tenga un porcentaje accionarial de una entidad, como fue en la etapa en que el Estado era propietario del 60% de las acciones de Bankia u hoy que tiene el 17% de las acciones de Caixabank?

La participación estatal en el 17% de los recursos propios de Caixabank no parece tener incidencia en la actuación de esta entidad bancaria. El valor de dicha participación debería destinarse a reforzar el segmento real de banca pública.

Debe estar conectado para enviar un comentario.