El 4 de marzo, el Gobierno dio luz verde a un Proyecto de Ley para impulsar los planes de pensiones de empleo. Esto no es nuevo; está legislado en la Ley 8/1987, de 8 de junio, de regulación de Planes y Fondos de Pensiones1, refundido por Real Decreto legislativo 1/2002, de 29 de noviembre. Se pretende abrir la posibilidad a que otros colectivos como autónomos, trabajadores del sector público y trabajadores de sectores productivos, que hasta ahora han tenido dificultades en el marco de la legislación antes mencionada puedan constituir un plan de pensiones de jubilación.

La ley de 1987 sirvió en su momento para reconvertir en planes de pensiones de jubilación los compromisos internos (algunos sin acuerdos colectivos) de las principales empresas del país. Y a la vez movilizar y dotar del capital necesario, las insuficientes reservas económicas que las empresas tenían destinadas a cubrir los compromisos adquiridos con sus trabajadores, constituyendo los Fondos de Pensiones externos.

Los planes y fondos de pensiones, ya sean de empresa, sector productivo, asociados o privados tienen el objeto de complementar la pensión de jubilación de la seguridad social.

En España se establecen 3 pilares:

- 1º la pensión pública de la Seguridad Social.

- 2º las pensiones en planes colectivos de empresas según la ley de 1987.

- 3º para los planes individuales voluntarios y asociados. El mercado privado de pensiones.

Dice el proyecto que presenta el Gobierno:

“La disponibilidad de ahorro acumulado a lo largo de la vida laboral puede contribuir a mejorar las condiciones de vida tras la jubilación”.

Según esto, se da por hecho que todos los trabajadores y trabajadoras tienen capacidad de ahorro a lo largo de su vida laboral; la realidad nos dice otra cosa. Se calcula que un 2% de los trabajadores de las medianas y pequeñas empresas tienen un plan de pensiones de empleo (2º pilar), frente al 40% de los trabajadores de las grandes empresas. El INE nos dice que, a cierre de 2020, que en nuestro país había 3.404.428 empresas. De estas, solo 4.826 (0,14%) tenían más de 250 trabajadores, es decir, solo el 0,14% son grandes empresas, el resto, el 99,86% son autónomos, microempresas y pymes.

En término medio, el 10% de los trabajadores por cuenta ajena tiene algún complemento a su pensión pública, es decir que solo 2.018.500 de trabajadores y trabajadoras cuentan con un fondo de pensión de empleo, de los 20.184.900 de ocupados que había en España al cierre del 4º trimestre de 2021.

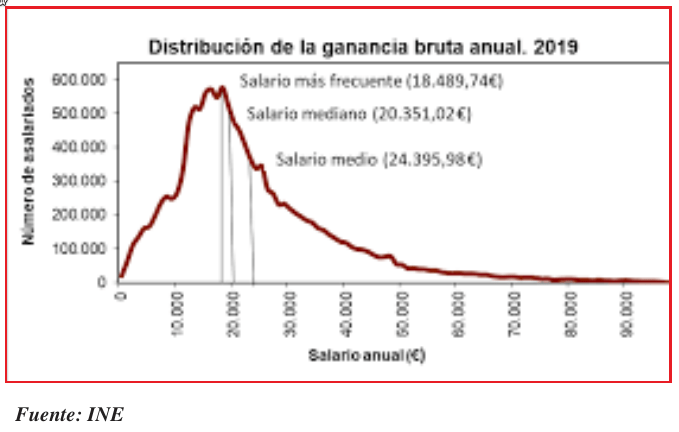

Ese 10% de trabajadores que sí disponen de Fondo de Pensiones de Empleo se corresponde en buena medida con los trabajadores cuya remuneración salarial es superior al salario medio: 24.395,98 € brutos anuales, en 2019 (utilizamos este año para ver datos no influidos por los dos años de pandemia).

De esos 2.018.500 trabajadores y trabajadoras que cuentan con un Fondo de Pensiones de Empleo, hay de todo: empresas que aportan el 100% al Fondo, por haberlo establecido así en los convenios colectivos (al igual que las cotizaciones a la Seguridad Social su naturaleza es la de salario diferido), y empresas que, normalmente en función del año de ingreso del trabajador en la empresa (cuanto más nuevos menos derechos) las aportaciones se pueden repartir entre empresa y trabajador (en cuyo caso, hay un componente que es salario diferido, la aportación de la empresa, y otro componente cuya naturaleza es ahorro, la aportación del trabajador).

Es muy difícil concretar cuantas personas tienen un plan de pensiones en España, ya que algunos tienen uno o dos o más de empresa (si ha pasado por varias empresas que tenían planes) y uno o más como clientes de entidades financieras.

La primera conclusión que sacamos es que esta medida del Gobierno no es una medida de la que puedan beneficiarse todos los trabajadores y trabajadoras, pues la capacidad de ahorro está marcada por el salario disponible y por la capacidad económica de las empresas, pues, como podemos intuir, la inmensa mayoría de las empresas son microempresas y pequeñas empresas sin capacidad económica.

Digámoslo ya, ¡Esto va de dinero, capital e inversión!

Lo dice el proyecto de Ley:

“…un aumento del ahorro colectivo permitirá contar, en el conjunto de la economía nacional, con un mayor volumen de recursos disponibles para invertir y aumentar la capacidad productiva…”

Los Fondos de Pensiones de Empleo manejaban 37.109 millones de euros, datos de finales de 2019 (Fuente INVERCO), y 86.570 millones en el mercado privado.

Para entender por qué el Gobierno Vasco ha saltado como un resorte, al calor del proyecto del Gobierno, hay que saber que las Entidades de Previsión Social Voluntaria (EPSV) de (Euskadi) movían, a cierre de 2020, 27.282 millones de €. Estas, las EPSV, están reguladas por el Gobierno Vasco y pueden ser de empresa, asociadas o voluntarias. Esta nueva ley que propone el gobierno de España estaría en un hibrido entre la ley de planes y fondos de 1987 y las EPSV; habrá que ver cómo queda definido.

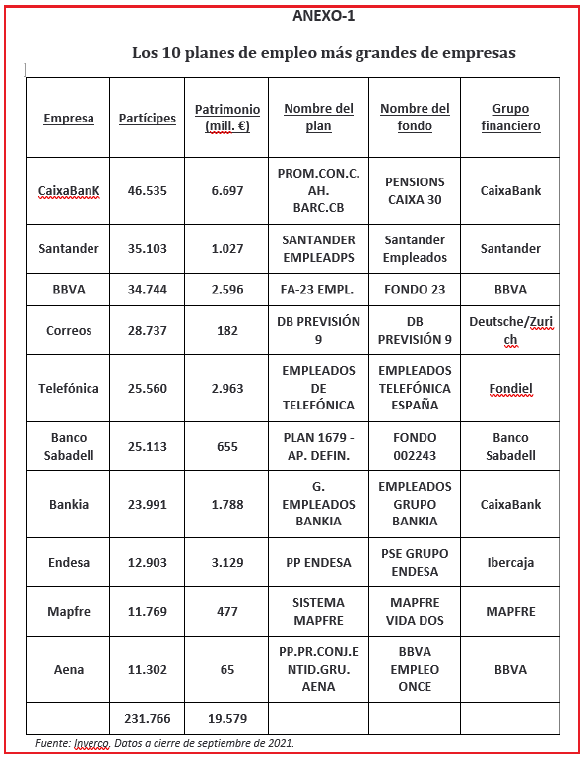

Si sumamos el montante de los Fondos de Pensiones de Empleo (37.109 millones de €), más lo que maneja las EPSV del País vasco (27.282 millones de €), más lo que circula en el mercado privado de los planes y fondos de pensiones (86.570 millones de €), estamos hablando de un mercado de 151.817 millones de euros, el equivalente al 15% del PIB del Estado español. (Anexo-1 Los 10 planes de empleo más grandes de empresas y Anexo-2 Los 5 planes de empleo más grandes de las Administraciones Públicas, excepto Euskadi).

Por su parte, el 1er pilar, el que conocemos como el Sistema Público de Pensiones, que gestiona la Seguridad Social pagó en 2021, según sus propios datos, más de 120.000 millones de €, el 12,4% del PIB.

El inmenso volumen de dinero que se maneja en el mercado de las pensiones, sea del pilar que sea, puede ayudar a comprender el interés de quienes a futuro puedan ser las entidades privadas a las que el Gobierno piensa entregar la gestión del “fondo de pensiones de empleo de promoción pública”. Leamos otro fragmento del proyecto de Ley:

“Creación de un fondo de pensiones de empleo de promoción pública, gestionado por el sector privado, al que puedan adscribirse planes de pensiones del sistema de empleo de aportación definida para la jubilación”.

Estas entidades privadas (financieras y/o aseguradoras) de la Gestión de las inversiones, según informaciones en la prensa especializada, cobrarán por la gestión un máximo de 0,4% y la depositaria un máximo del 0,1% del capital. Pero esto no se ha concretado en el Anteproyecto, y es muy importante de cara a la rentabilidad.

Sin entrar en más detalles de un complejo articulado de estos elementos, que son muy significativos para una correcta gestión, y dando por hecho que habrá consenso entre todas las partes, incluidas las entidades privadas (bancos y gestoras de fondos) ya que el pastel a gestionar puede ser de muchos millones de euros. Nos preocupa ¿cómo puede beneficiar o qué puede suponer para el trabajador y futuro pensionista?

Este sistema que puede ser beneficioso a priori, ¿servirá de excusa para ir reduciendo la pensión pública de la seguridad social, y trasladando a la gestión privada o público-privada una parte creciente de nuestra futura pensión? Y a la vez, ¿recaerá sobre los trabajadores una creciente aportación a cargo de su sueldo para compensar las pérdidas en la pensión pública?

La insistencia de los organismos internacionales: FMI, BCE, OCDE, Comisión Europea, en que los sistemas públicos no son sostenibles, a la vista de las cifras, parece que hay una clara intencionalidad en instalar esa falsa idea, para fomentar e inducir a los trabajadores a que ahorren, si pueden.

Insistimos en que la capacidad de ahorro se da por hecha, como una realidad, realidad que la mayoría de la clase asalariada no vive. Estamos hablando de generar un capital con las aportaciones más la rentabilidad que superen la inflación durante la vida laboral durante 30 a 35 años. Que una vez jubilado se pueda disponer en forma de renta financiera a lo largo de 23 años (entre los 67 y los 90 años). Y esto es pedir mucho a un sistema de aportación durante toda una vida laboral y de capitalización e inversión en la gestión. Y luego gestionar una renta financiera durante la jubilación.

En nuestra opinión el freno a la expansión de los planes y fondos de pensiones de la Ley de 1987, son los siguientes:

La legislación, fue pensada inicialmente para las grandes empresas (Bancos, Cajas de Ahorros, Sector Energía, Comunicaciones, Sector Publico) aunque se ha ido extendiendo a otros sectores productivos y empresas medianas. En que el trabajador no tiene la opción de adherirse o no al plan, ya que forma parte de sus condiciones laborales pactadas entre empresa y sindicatos.

La cuantía de la aportación durante toda la vida laboral: esta debe ser una cantidad suficiente para generar una pensión que realmente ayude a la pensión pública y esto en muchos casos no se da. Ya sea porque las empresas no pueden económicamente o no quieren aportar más. Con el inicio de la crisis económica en 2008 organismos públicos dejaron de aportar sus compromisos por pensiones que habían negociado con los sindicatos.

El tiempo de aportación debe ser a lo largo de toda la vida laboral, pero no es suficiente que la aportación la haga una empresa en la que se trabaja solo 5 ó 10 años, y las demás no. Hoy en día los trabajadores no están 30 años en una misma empresa.

La rentabilidad: estos fondos no invierten en activos que generan una gran rentabilidad ya que a más rentabilidad siempre va asociado más riesgo de obtener un resultado negativo. Con lo cual la rentabilidad suele ser moderada y esta de media entre un 2% y 4%, con el objetivo de ganar a la inflación. Muy lejos de los fondos de inversión. Según INVECO la rentabilidad media de los últimos 20 años en Fondos de Empleo es del 3,55% y en los Individuales del 2,92%. El IPC medio de estos 20 años es del 1,86%, sin embargo, en 2021 se ha cerrado con un 6,5% y las perspectivas, por la senda que han tomado los precios, no son nada halagüeñas.

Hay otros factores que habría que tener en cuenta, como la esperanza de vida, los incentivos fiscales, entre otros, para valorar a partir de qué cuantía merece la pena detraer una parte del salario para garantizar que el complemento será efectivo en relación con el fin buscado.

Ejemplo: Un trabajador que pueda ahorrar o la empresa aportar el 5% de su salario neto y este sea de 20.000 euros/año (salario medio/bruto es 24.395,98 euros y salario más frecuente/bruto 18.506,8 euros según INE a cierre de 2019), esto sería una aportación de 84 euros/mes, desde los 30 años hasta los 67, edad jubilación. Y una rentabilidad del 3%, obtendría un capital de 68.582 euros. Y a partir de la jubilación con este capital y con una rentabilidad del 3% daría una renta financiera mensual de 344 euros durante 23 años hasta agotar todo el capital. Todo ello, contando con que no puede fallar un solo día durante 60 años para ser cierto. En una hoja de cálculo todo es posible, la realidad será otra.

Josep Giró Paris

Fue Secretario General de la Sección Sindical de UGT en “la Caixa”

Roberto Tornamira Sánchez

Ex-Secretario general del Sector Financiero Seguros y Oficinas de FeSMC-UGT

Debe estar conectado para enviar un comentario.